こんなお悩みはありませんか?

☑ 相続が発生したけど、誰に相談していいのだろうか・・・

☑ 相続税を少しでも安く抑えたい

☑ 土地を知人に譲りたいと思っている

☑ 自分が亡くなった時に会社の経営はどうなるか不安

☑ 事業承継、何から手をつけていいかわからない

東京会計グループの特徴

① 相続税申告/過去5年間で約50件の実績

全国の相続税申告の提出に係る被相続人の数は、約11.6万人(平成30年分 相続税申告事績の概要(国税庁HP)より) 。対して全国の税理士登録者数は、約7.9万人ですので、税理士1人当たり平均1.46件の申告となります。 年間1件から2件程度の相続税の経験があったとしてもノウハウや知識の蓄積は難しいことになります。 東京会計グループは、過去5年間で約50件の実績があり、年々申告件数が増加傾向にあります。 また、相続税担当の税理士を配置することにより、専門的に対応しています。

② 相続税に精通した経験豊富な税理士が多数在籍

東京会計グループには、税理士が9名在籍しており、そのうち税理士試験相続税法合格者はが6名在籍しています。税理士も、医者の内科、外科などと同じように得意分野、不得意分野があります。 一般的に税理士には税理士試験合格による税理士と、税務署 OBの税理士がいます。 税理士試験では、科目を選択することとなっていることから必ずしも試験科目である相続税法に合格しているとは 限りません。また、税務署 OBの場合も、相続税を扱う資産課税部門の在籍人員は少なく、ほとんどが法人課税や個人課税、徴収などの他の部署に所属していることから必ずしも相続税に精通しているとは限りません。

東京会計グループは税理士試験による合格者で構成され、相続税法合格者も複数在籍しています。また、複雑な案件については、複数の税理士によって対応しております。

③ 永続的なご相談をお約束します

相続の相談相手である税理士が相談者とあまり年齢の変わらない税理士であれば、いざ、ことが起こったときに税理士自身が先に他界という可能性もあります。東京会計グループでは複数の税理士で常に情報を共有し合うため永続的な対応が可能です。

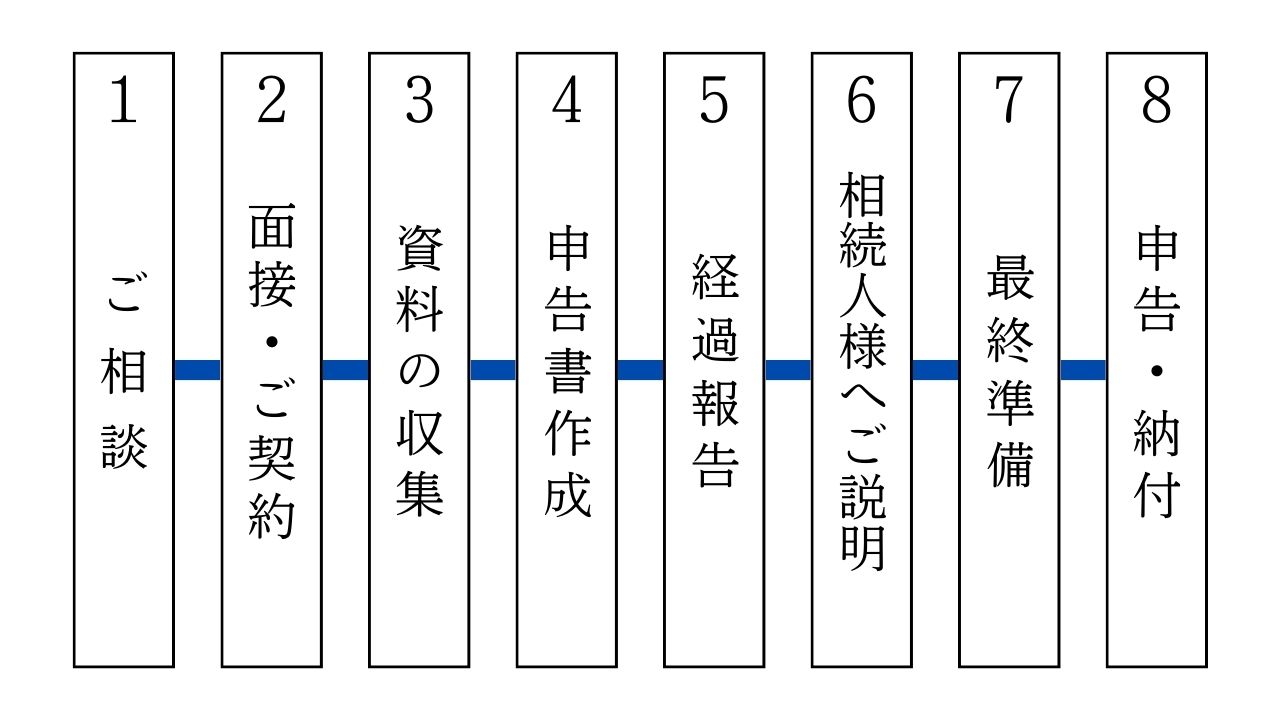

ご相談から相続税の申告・納付までの流れ

【1】ご相談

まず、メールフォーム又はお電話にてお問合わせください。

ご依頼内容を確認後、日程の調整をさせて頂きまして面接日を確定いたします。

なお、新型コロナウィルス感染予防のため、オンラインでの面談も対応しております。

<メールフォーム>

<お電話 096-323-7878(受付時間:平日・土曜 8:30~17:30(日祝日休み))>

簡易シミュレーションで事前にチェック!

必要事項を記入するだけで自動で相続税を計算することができるエクセルシートをご用意しました。

事前にチェックすることでご自身の相続について簡易的にシミュレーション出来ます。

下記よりダウンロードしてお試しください。

<シミュレーションシート>

【2】面談・ご契約

初回面談ではお客様のご状況を確認するために、以下のような内容を丁寧にヒアリングします。

1.ご依頼主様の基本情報や家族の状況について

2.財産の状況について

3.分割の見込みについて

4.相続税申告に必要な書類について

ヒヤリング後、ご成約の流れを取らせていただきますが、

一旦お持ち帰り頂いてご検討頂いても大丈夫です。

ご契約されない場合でも相談料等の料金は一切発生しませんので、ご安心下さい。

【3】資料収集

必要書類リストを元に申告に必要な資料の収集をお願いいたします。

必要書類リストや申告に必要な記入シートは下記よりダウンロードしてご確認ください。

<必要書類一覧> <事前確認シート>

※必要書類の収集については時間や労力もかかるため、資料収集についてもご依頼されたい場合は各種資料収集および遺産整理を行う提携司法書士のご紹介が可能です。

【4】申告書の作成

【3】で集めて頂いた資料を元に順次、申告書の作成を行っていきます。

申告書は、素案が固まり次第ご依頼主様に内容のご説明をいたします。

【5】経過報告

経過報告では、進捗状況の報告や、税務上、見解の相違が起きやすいことなどについて

事前に相談、報告します。

【6】相続人様へご説明

最終の申告書の作成が完了しましたら、申告書内容を相続人様へご説明いたします。

【7】最終準備

相続人様了承後、申告書の製本・納付書の作成を行い、申告書提出の準備を行います。

その際、各相続人様の押印が必要になります。なお、押印は各相続人分と、東京会計グループ控え1部に押印をいただきます。

【8】申告・納付

弊社で申告を行い、お渡しする納付書で金融機関にて納付して頂き完了となります。

相続開始後のタイムスケジュール

【1】相続人の死亡:相続開始

↓

【2】相続放棄の期限:3ヶ月以内

↓

【3】被相続人の準確定申告書の提出:4ヶ月以内

↓

【4】相続税の申告・納付:10ヶ月以内