令和4年度税制改正大綱・概要(中小企業・個人事業主・個人 向け)

令和3年(2021年)12月10日に、与党より「令和4年度税制改正大綱」が公表されました。

東京会計グループでは、いち早くお客様へのよりよいサービスの提供を目指すべく、

トピックス性の高いものを中心に概要をご紹介します。

令和3年12月28日

税理士法人東京会計グループ

社員 岩本良介

目次

1.税目ごとの概要

(1)所得税

①住宅ローン控除

②上場株式等の配当等に関する課税方法の見直し

③納税地の特例制度についての見直し

(2)相続税・贈与税

①直系尊属から住宅取得資金の贈与を受けた場合の贈与税の非課税措置の見直し

②法人版事業承継税制・特例承認計画の提出期限の延長

③その他

(3)法人税

①所得拡大促進税制(賃上げ税制)の拡充

②交際費課税の特例の延長

③少額の減価償却資産等の損金算入制度の対象資産範囲の見直し

(4)消費税

①インボイス制度(適格請求書等保存方式)の見直し

(5)その他

①電子取引の取引情報に係る電磁的記録の保存への円滑な移行のための宥恕措置の整備(法人税・所得税)

②隠蔽仮装行為・無申告の場合の簿外経費の必要経費・損金不算入(所得税・法人税 共通)

③過少申告加算税・無申告加算税の加重措置の整備(所得税・法人税・消費税 共通)

④財産債務調書制度等の見直し(個人)

⑤税理士試験制度の見直し

⑥その他検討事項

2.おわりに

1.税目ごとの概要

(1)所得税

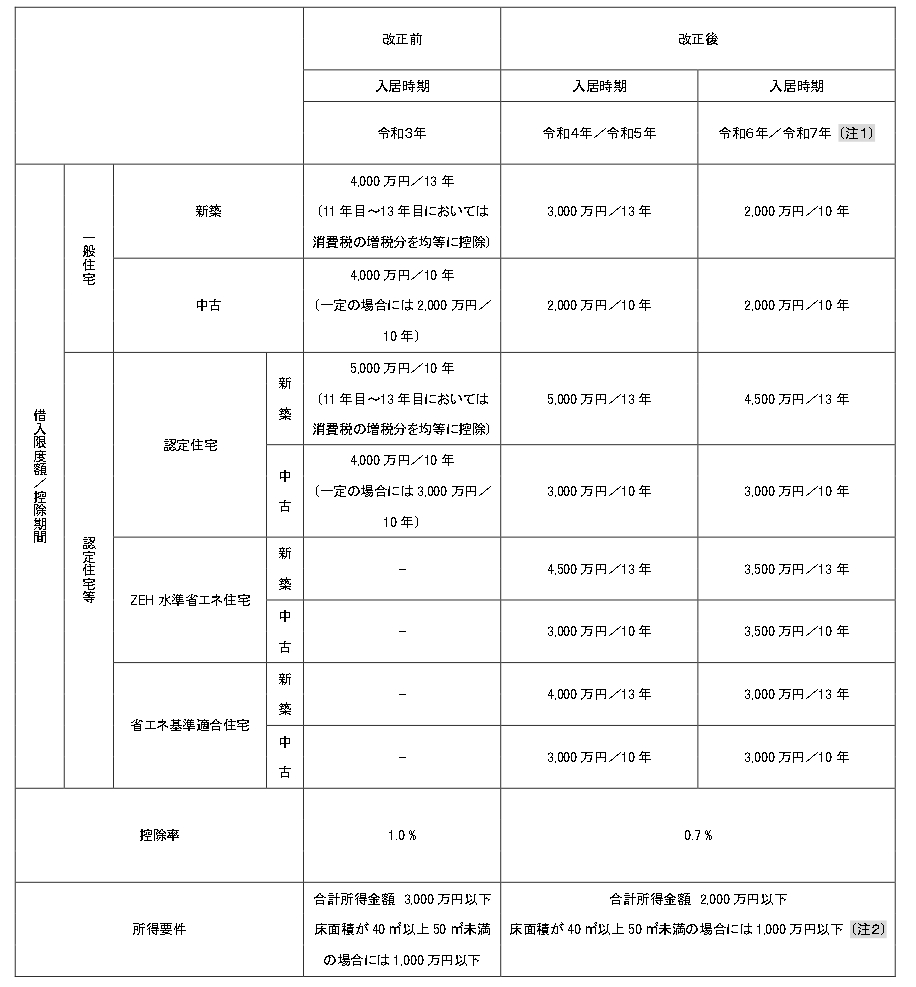

① 住宅ローン控除

(イ)適用期限が4年間延長(令和3年12月31日→令和7年12月31日)

(ロ)控除率が1%から0.7%に減少

(ハ)所得要件が3,000万円から2,000万円に減少

(ニ)令和5年以後居住分(令和6年における確定申告から)の借入金の年末残高証明書等の添付が不要に

(注2)令和5年12月31日以前に建築確認を受けたものに限る

② 上場株式等の配当等に関する課税方法の見直し

(イ)上場株式等の配当等について、持ち株の所有割合(注1)の合計が3%以上の場合、総合課税、分離課税、申告不要の選択から、総合課税のみに

(ロ)令和5年10月1日以後に支払を受けるべき上場株式等の配当等について適用

(注1)所有割合

内国法人から支払を受ける上場株式等の配当等で、その支払を受ける居住者等(以下「対象者」という。)及びその対象者を判定の基礎となる株主として選定した場合に同族会社に該当する法人が保有する株式等の発行済株式等の総数等に占める割合をいう

③ 納税地の特例制度についての見直し

(イ)納税地の変更に関する届出書について、提出を不要とする

(ロ)納税地の異動があった場合に提出することとされている届出書の提出を不要とする

(ハ)(イ)、(ロ)は令和5年1月1日以後の納税地の変更等について適用

(2)相続税・贈与税

① 直系尊属から住宅取得資金の贈与を受けた場合の贈与税の非課税措置の見直し

(イ)適用期限を2年延長(令和3年12月31日→令和5年12月31日)

(ロ)下記の非課税限度額が、住宅取得の契約の締結時期に制限がなくなった

・耐震、省エネ又はバリアフリーの住宅用家屋 1,000万円

・上記以外 500万円

(ハ)既存住宅用家屋の要件は、築年数要件を廃止し、新耐震基準に適合している住宅用家屋であることを追加

(ニ)受贈者の年齢要件を20歳以上から18歳以上に引き下げ

(ホ)(イ)~(ハ)は令和4年1月1日以後、(ニ)は同年4月1日以後に贈与により取得する住宅取得等資金に係る贈与税について適用

② 法人版事業承継税制・特例承認計画の提出期限の延長

(イ)特例措置を受けるための特例承認計画の提出期限を令和6年3月31日まで1年延長 (適用期限は変更なく令和9年12月31日まで)

③その他

(イ)相続税と贈与税をより一体的に捉えて課税する観点から、現行の相続時精算課税制度と暦年課税制度の在り方を見直す

(3)法人税

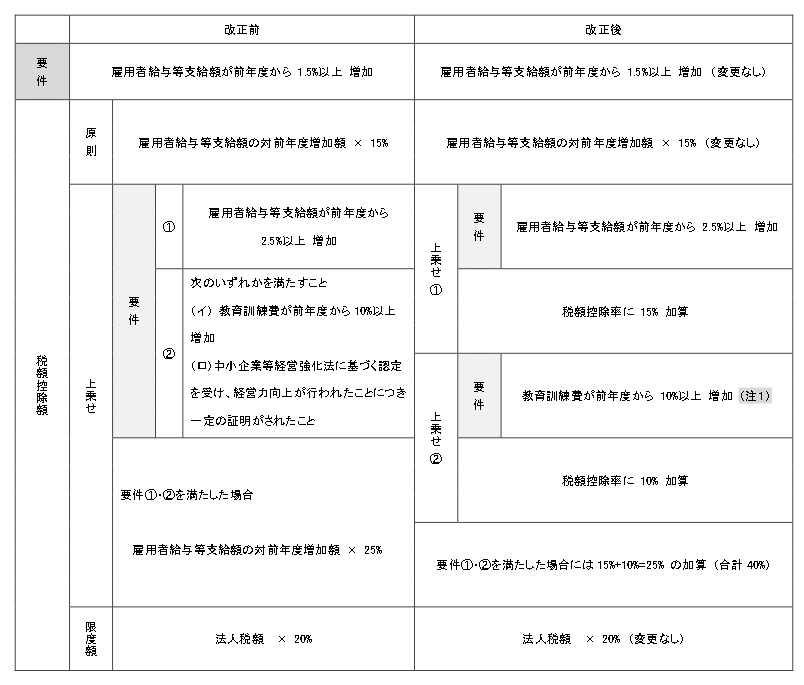

① 所得拡大促進税制(賃上げ税制)の拡充

(イ)適用期限の1年延長(令和6年3月31日までに開始する事業年度まで)

(ロ)上乗せ要件・控除率の拡大(最大40%の税額控除)

(※)所得税についても同様

② 交際費課税の特例の延長

(イ)損金算入の特例(12月で800万円を限度)の適用期限を2年延長

③ 少額の減価償却資産等の損金算入制度の対象資産範囲の見直し

(イ)少額の減価償却資産(10万円未満)・一括償却資産(20万円未満)・中小企業者等の少額減価償却資産(30万円未満)の損金算入制度について、対象資産から貸付け(主要な事業として行われるものを除く)の用に供した資産を除外する

(除外された資産は全て固定資産として資産計上されることとなる)

(※)所得税についても同様

(4)消費税

① インボイス制度(適格請求書等保存方式)の見直し

(イ)免税事業者が令和5年10月1日から令和11年9月30日までの間に適格請求書発行事業者の登録を受ける場合には、登録日から適格請求書発行事業者となることができる

(ロ)区分記載請求書の記載事項に係る電磁的記録の提供を受けた場合について、適格請求書発行事業者以外からの者から行った課税仕入れに係る税額控除に関する経過措置(80%控除・50%控除)の適用を受けることができる

(ハ)公益法人等の特定収入について仕入税額控除の制限を受ける事業者における、仕入税額控除額の加算措置

(ニ)その他対応等

・事業者団体と連携しながら、経営相談等の体制を強化する取り組みを進める

・補助金により、中小企業・小規模事業者のインボイス制度移行を支援

・免税事業者が不当な取り扱いを受けないよう、状況把握を通じて適切に対処

(5)その他

① 電子取引の取引情報に係る電磁的記録の保存への円滑な移行のための宥恕措置の整備(法人税・所得税)

(イ)令和4年1月1日に施行される電子帳簿保存法について、その保存要件が一定期間猶予される

(ロ)電子取引の取引情報に係る電磁的記録の保存制度について、令和4年1月1日から令和5年12月31日までの電子取引につき、やむを得ない事情があり、かつ、出力をすることができるようにしている場合には、タイムスタンプなどの改ざん防止措置を講じていなくても、その電磁的記録の保存として認められる

② 隠蔽仮装行為・無申告の場合の簿外経費の必要経費・損金不算入 (所得税・法人税 共通)

(イ)対象

個人(注1)・法人

(注1)不動産所得、事業所得、山林所得、雑所得(その年の前々年の雑所得の収入金額が300万円超)を生ずべき業務を行う者

(ロ)内容

納税者が隠蔽仮装行為に基づき確定申告書の提出又は確定申告書を提出していなかった場合には、これらの確定申告書に係る年分・事業年度の売上原価の額及び費用の額等は、次のものを除き、必要経費の額・損金の額に算入されない。

A. 保存する帳簿書類等により売上原価の額又は費用の額等の基因となる取引が行われたこと及びこれらの額が明らかである場合

B.A.により、取引の相手方が明らかである場合又は推測される場合で、調査等により税務署長が認める場合

(ハ)令和5年分以後の所得税、令和5年1月1日以後に開始する事業年度から適用する。

③ 過少申告加算税・無申告加算税の加重措置の整備 (所得税・法人税・消費税 共通)

(イ)税務調査時などに帳簿の提示・提出を求められ、かつ、その帳簿の提示・提出をしなかった場合や売上金額等の記載が不十分である場合には、通常の過少申告加算税又は無申告加算税に所得税、法人税又は消費税の5%又は10%を加算

(ロ)令和6年1月1日以後に法定申告期限が到来する国税について適用

④ 財産債務調書制度等の見直し(個人)

(イ)財産債務調書の提出義務者(注1)の見直し

その年12月31日に有する財産の時価の合計額が10億円以上である居住者を追加

(注1)改正前の提出義務者

所得税及び復興特別所得税の確定申告書を提出義務者で、その年分の退職所得を除く各種所得金額の合計額が2,000万円を超え、かつ、その年の12月31日において、その価額の合計額が3億円以上の財産又はその価額の合計額が1億円以上の一定の金融資産(国外転出特例対象財産)を有する者

(ロ)財産債務調書及び国外財産調書の提出期限の見直し

その年の翌年6月30日に(改正前:その年の翌年3月15日)

(ハ)財産債務調書の記載事項の見直し

記載を省略することができる「その他の動産の区分に該当する家庭用動産」の取得価額の基準を300万円未満に引き上げ(改正前:100万円未満)

(ニ)(イ)~(ハ)の改正は、令和5年分以後の財産債務調書等について適用

⑤ 税理士試験制度の見直し

会計学に属する科目の受験資格を不要とする(令和5年の試験から)

⑥ その他検討事項

(イ)車体課税

次のエコカー減税等の期限(令和5年3月31日)到来時に抜本的な見直しを行う

2.おわりに

1月から2月にかけて税制改正法案が発表され、3月に可決、4月施行といった流れになります。

今後の政府の動きを注視しながら、法案が出たタイミングなどで具体的にお知らせできることを記事にしていきたいと思います。