令和5年度税制改正大綱・概要(中小企業・個人事業主・個人 向け)

令和4年12月22日に、与党より「令和5年度税制改正大綱」が公表され、令和5年3月28日に国会で可決・成立しました。

東京会計グループでは、いち早くお客様へのよりよいサービスの提供を目指すべく、

トピックス性の高いものを中心に概要をご紹介します。

令和5年4月22日

税理士法人東京会計グループ

社員 岩本良介

目次

(1)所得税

①NISA制度の見直し

②極めて高い水準の所得に対する負担の適正化

③空き家の特例(居住用財産の譲渡に係る3000万円の特別控除)

④特定被災事業用資産の損失の繰延期間延長

⑤個人事業者の開廃業等の届出等の見直し

⑥その他

(2)相続税・贈与税

①相続時精算課税制度についての見直し

②贈与財産(暦年課税)の相続税課税標準加算期間の延長

③その他

(3)法人税

①公益法人等が普通法人等に移行する場合の累積所得金額又は累積欠損金額の計算について

②青色申告に係る申請書及び届出書の記載事項等の簡素化

③暗号資産の評価方法についての見直し

(4)消費税

①インボイス制度(適格請求書等保存方式)の見直し

(5)その他

①電子帳簿等保存制度の見直し

②ダイレクト納付の利便性の向上

③平成28年熊本地震による被災代替家屋に係る固定資産税及び都市計画税の軽減措置について

(1)所得税

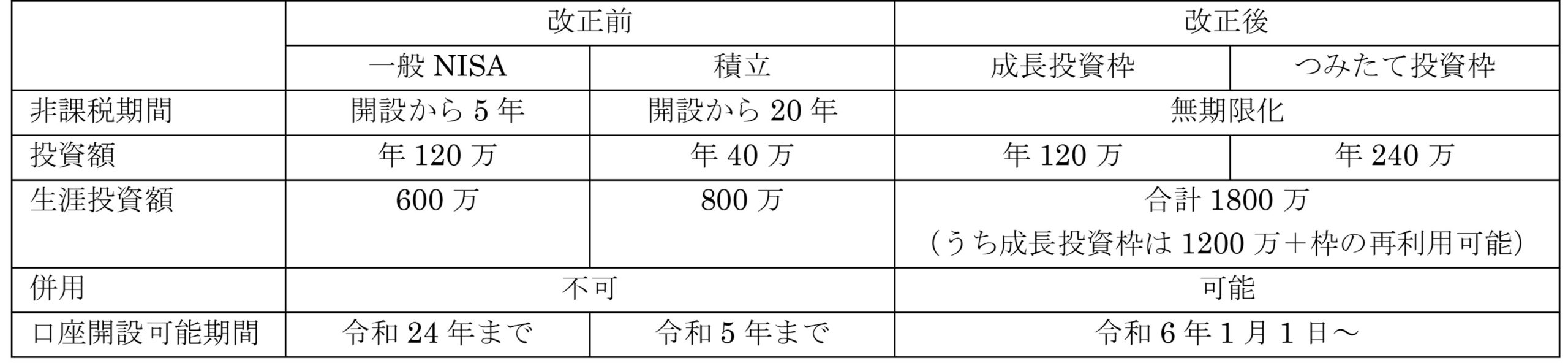

① NISA制度の見直し

(イ) 非課税期間の無期限化

(ロ) 非課税投資額の拡大

(ハ) 成長枠と積立枠の併用可能(枠の再利用可能)

(ニ) 口座開設可能期間恒久化

② 極めて高い水準の所得に対する負担の適正

(イ) 改正内容

その年分の基準所得金額(注1)から、3.3億円を控除した金額に22.5%を乗じた金額が、基準所得額を超える超える場合には、その超えた金額に相当する所得税を課する

(注1)基準所得金額とは、その年分の合計所得金額+申告不要制度を選択した所得

※源泉分離選択課税・非課税の所得は含まれない

(注2)申告不要制度を選択した所得→上場株式等に係る配当所得・譲渡所得の金額

(ロ) 令和7年分以降の所得税について適用する

③ 空き家の特例(居住用財産の譲渡に係る3000万円の特別控除)

(イ) 適用について4年間延長(~令和9年12月31日まで)

(ロ) 敷地等を取得した相続人の数が3人以上である場合、特別控除額が2000万

(ハ) 令和6年1月1日以後に行う譲渡について適用する

④ 特定被災事業用資産の損失の繰延期間延長

(イ) 改正内容

範囲は下記(ロ)のまま、繰越可能期間が5年(現行3年)に延長する

なお、雑損失の繰越控除についても同様

(ロ) 繰越可能な純損失の範囲

・白色申告者→特定被災事業用資産の損失+変動所得に係る損失のみ

・青色申告者→その年に発生した純損失の額の全額

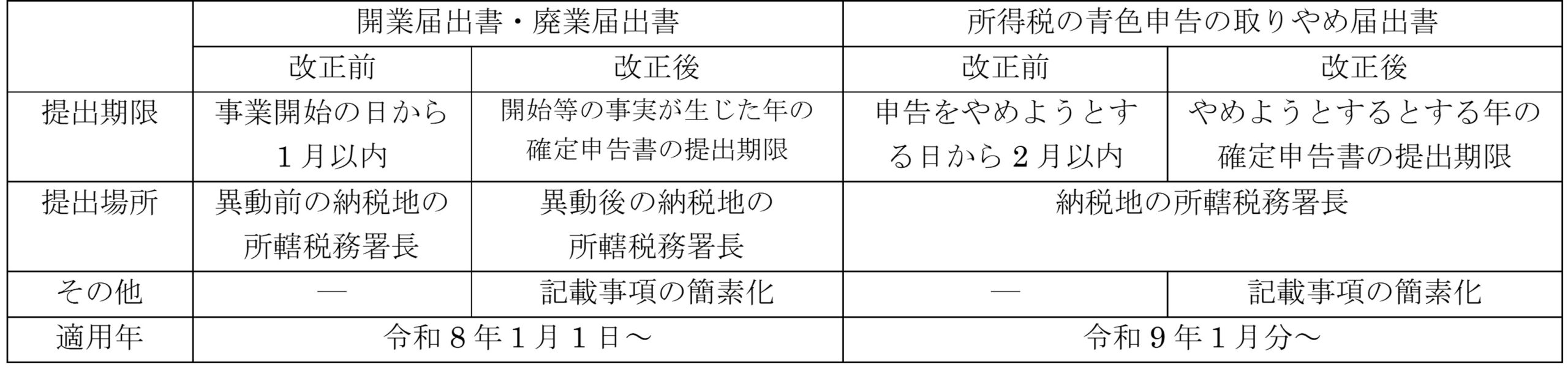

⑤ 個人事業者の届出書等についての見直し

(注)納期の特例に関する承認の申請書・青色申告承認申請書及び青色専従者給与に関する届出書・給与等の支払をする事務所の開設等の届出書についても、記載事項の簡素化が行われる

⑥ その他

(イ) 給与所得者の扶養控除等申告書について

i. 前年と記載内容に異動がない場合には、その旨のみの記載によることができる

ii. 令和7年1月1日以降㊁支払いを受ける給与について適用する

(ロ) 給与所得者の保険料控除申告書について

i. 本来の社会保険料負担者及び保険料の受取人と、申告者との続柄について記載不要にする

ii. 令和6年10月1日以降提出分について適用する

(ハ) 源泉徴収票の提出について

i. 給与等の支払者が市区町村に給与支払報告書を提出した場合には、税務署長に給与所得の源泉徴収票を提出したものとみなす

ii. 令和9年1月1日以降提出分について適用する

(2) 贈与税・相続税

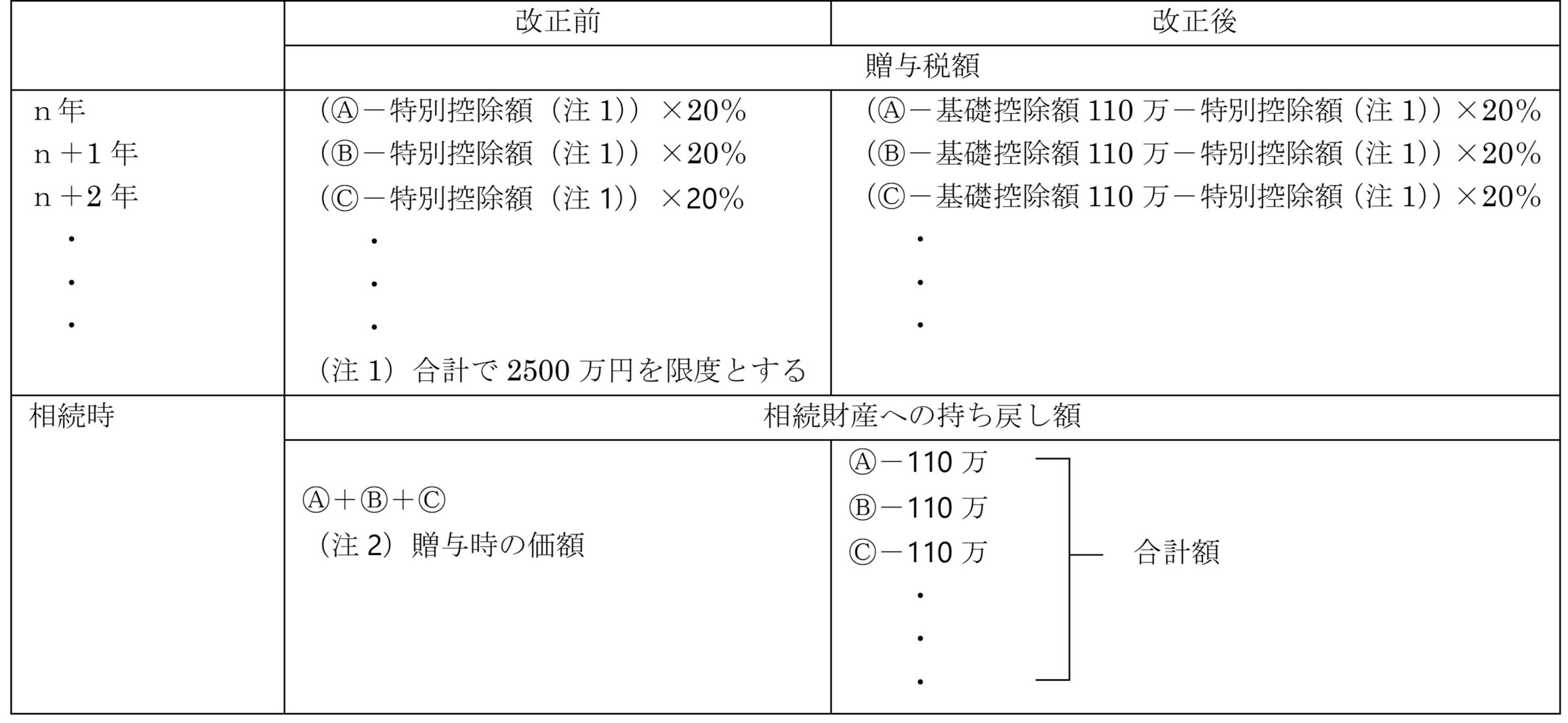

① 相続時精算課税制度の見直し

(イ) 基礎控除(110万円)が追加

(ロ) 令和6年1月1日以降の贈与について適用する

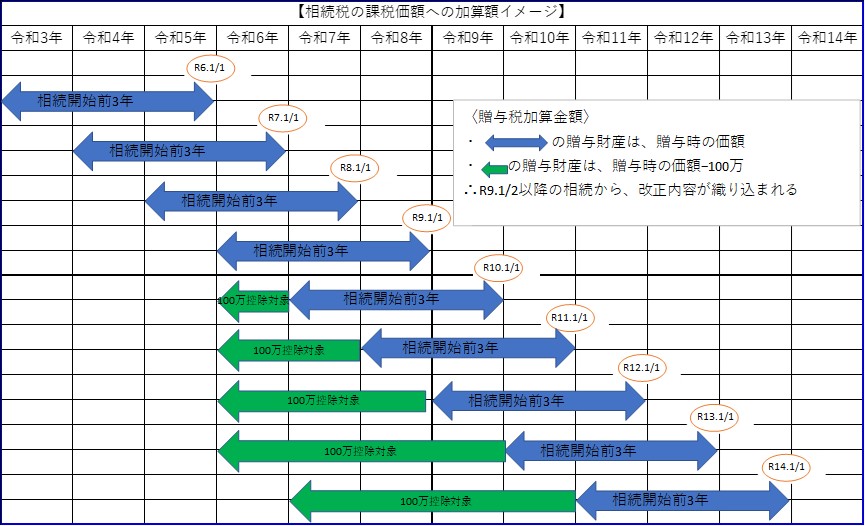

② 贈与財産(暦年課税)の持ち戻し期間の延長

(イ)加算期間を7年間に延長

(ロ)延長4年間に受けた贈与について、総額100万円まで相続財産に加算しない

(ハ)令和6年1月1日以降に贈与により取得した財産について適用する

③ 教育資金の一括贈与に係る贈与税の非課税措置の見直し

(イ) 贈与者死亡時における相続税のみなし取得について、贈与者の死亡に係る相続税の課税価格の合計額が5億円を超える場合には、23歳未満の適用除外規定の廃止

※令和5年4月1日以降に取得する信託受益権等に係る相続税について適用する

(ロ) 受贈者が30歳に達した場合等において、非課税拠出額から教育資金支出額を控除した残額に贈与税が課されるときは、一般税率を適用する

※令和5年4月1日以降に取得する信託受益権等に係る贈与税について適用する

(ハ) 教育資金の範囲に一定の認可外保育施設に対する保育料等を加える

※令和5年4月1日以降に支払われる教育資金について適用する

(ニ) (イ)~(ハ)の措置を講じたうえで適用期間を3年延長

④ 直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税措置の見直し

(イ) 受贈者が50歳に達した場合等において、非課税拠出額から資金支出額を控除した残額に贈与税が課されるときは、一般税率を適用する

※令和5年4月1日以降に取得する信託受益権等について適用する

(ロ) 適用期間を2年延長する

(3) 法人税

① 公益法人等が普通法人等に移行する場合の累積所得金額又は累積欠損金額の計算について

(イ) 資産の帳簿価額から減産する負債帳簿価額等に資本金等の額を加算する

(ロ) 令和5年4月1日以降提出の確定申告について適用する

② 青色申告に係る申請書及び届出書の記載事項等の簡素化

(イ) 青色申告の承認申請書について

i. 記載内容の簡素化

ii. 令和9年1月1日以降開始事業年度について適用する

(ロ) 青色申告の取りやめの届出書について、

i. ・提出期限の変更(やめようとするとする事業年度の確定申告書の提出期限)

・記載内容の簡素化

ii. 令和8年1月1日以降開始事業年度について適用する

③ 暗号資産の評価方法等の見直し(抜粋)

(イ) 時価評価対象範囲から、自己発行の一定の暗号資産を除外する

(ロ) 時価評価対象範囲から、一定の譲渡制限があるものを除外する

(4) 消費税

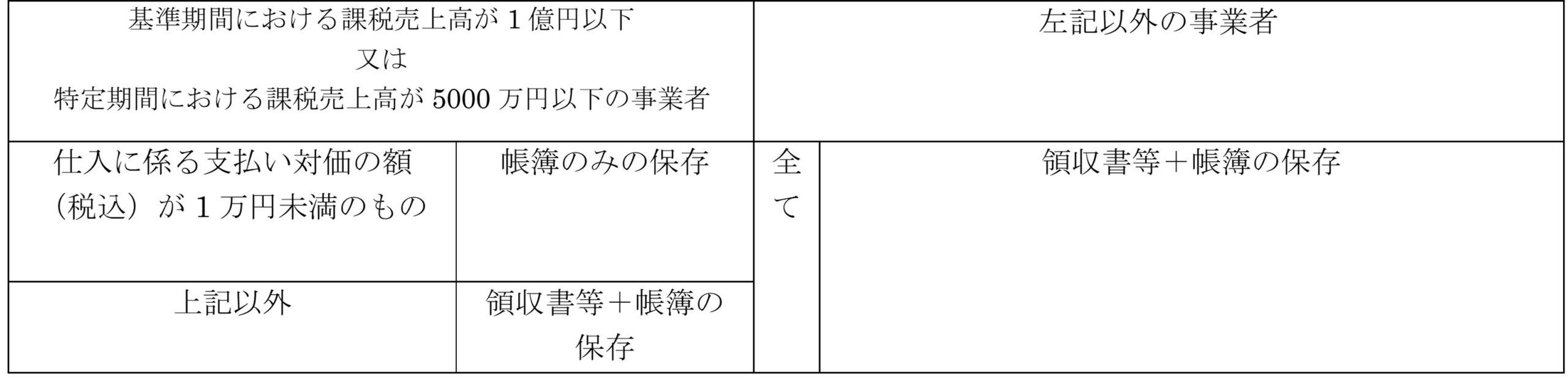

① インボイス制度に関する見直し

(イ) 小規模事業者に係る税額控除に関する経過措置(2割特例)

適格請求書を提出した小規模事業者の令和5年10月1日から令和8年9月30日までの属する各課税期間において、その課税期間における課税標準額から控除できる金額は、課税標準額に対する消費税額の8割相当額とすることとし、納税額はその2割相当額にできる

(注)小規模事業者とは

課税期間の基準期間における課税売上高が1000万円以下の事業者

(ロ) 書類の保存要件

i. 改正内容図解

ii. 令和5年10月1日~令和11年9月30日までの課税仕入れについて適用する

(ハ) 少額の返還インボイス

i. 税込価額が1万円未満のものについては、適格請求書の交付義務を免除する

ii. 令和5年10月1日以降の売上に係る対価の返還等について適用する

(ニ) 登録制度

i. 提出期限

ii. 登録手続(令和5年10月1日から登録を受ける場合)

登録申請書の提出期限が、令和5年9月30日までに延長

(5) その他

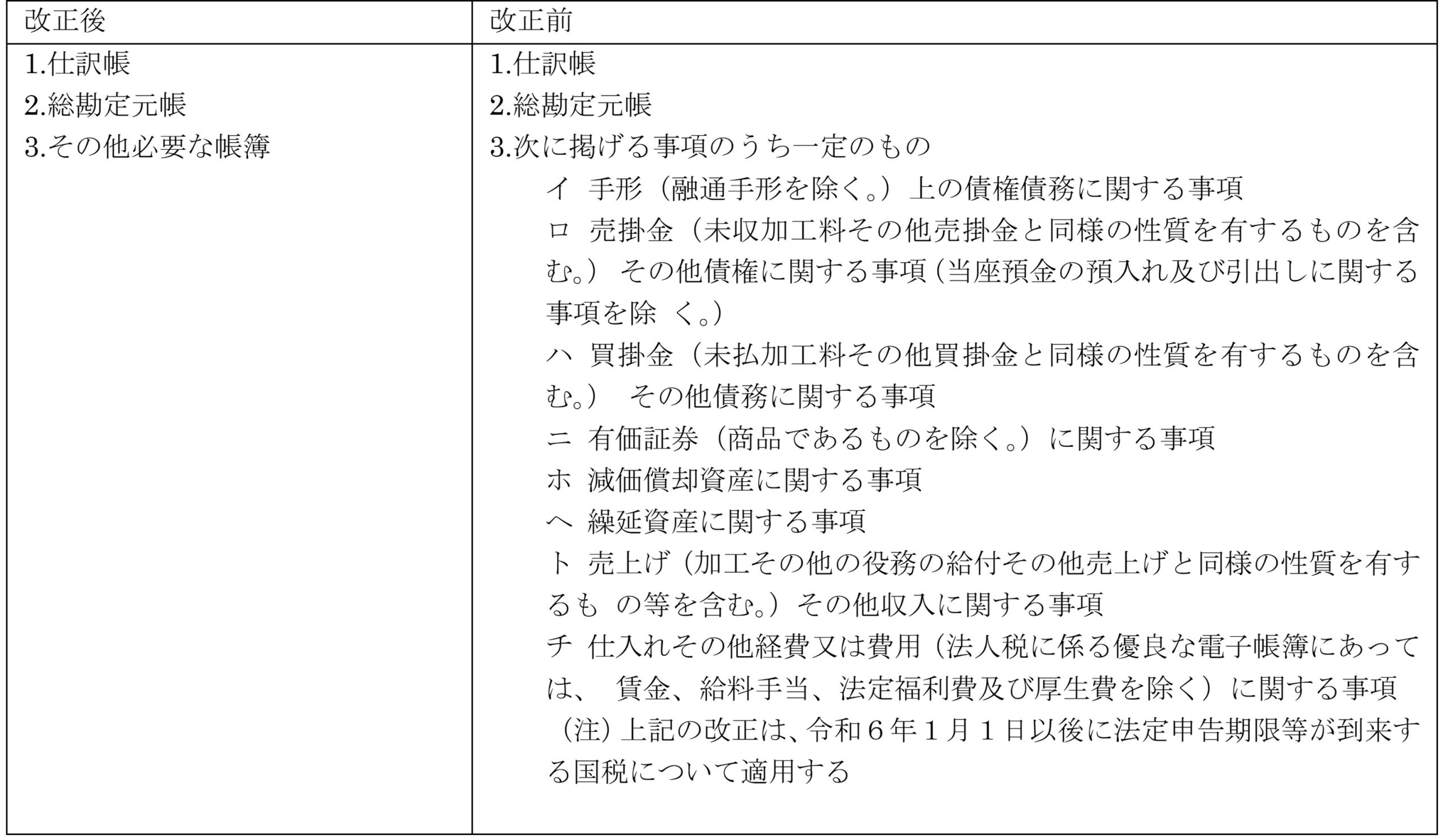

① 電子帳簿等保存制度の見直し

(イ) 過少申告加算税の軽減措置の対象となる申告所得税及び法人税に係る優良な電子帳簿の範囲

i. その他必要な書類について、補助帳簿に限ることとする

(ロ) 国税関係書類に係るスキャナ保存制度について、次の見直し

i. 国税関係書類をスキャナで読み取った際の解像度、階調及び大きさに関する情報の保存要件を廃止する

ii. 国税関係書類に係る記録事項の入力者等に関する情報の確認要件を廃止する

iii. 相互関連性要件について、国税関係書類に関連する国税関係帳簿の記録事 項との間において、相互にその関連性を確認することができるようにしておくこととされる書類を、契約書・領収書等の重要書類に限定する

iv. 令和6年1月1日以後に保存が行われる国税関係書類について、適用する

(ハ) 電子取引(取引情報の授受を電磁的方式により行う取引をいう。以下同じ)の取引情報に係る電磁的記録の保存制度について、次の見直し

i. 保存要件

イ)検索要件の廃止

【要件】

データダウンロードの求めに応じることができるようにしている

【対象者】

・その判定期間における売上高が 5,000 万円以下(現行:1,000 万円以 下)である保存義務者

・その電磁的記録の出力書面(整然とした形式及び明瞭な状態で出力され、取引年月日その他の日付及び取引先ごとに整理されたものに限る。) の提示又は提出の求めに応じることができるようにしている保存義務者

ロ)保存者情報

電磁的記録の保存を行う者等に関する情報の確認要件を廃止する

ii. 相当の理由があると認められる場合

保存要件にかかわらず、電子データ保存可能

(注)調査の際など、書面等の提示、データダウンロードに対応できることが要件

iii. 令和6年1月1日以降電磁的記録について適用する

② ダイレクト納付の利便性の向上

e-Taxにより行われる期限内申告等と併せてダイレクト納付の手続が法定納期限に行われた場合(その税額が1億円 以下である場合に限る)において、法定納期限の翌日にその納付がされたときは、法定納期限に納付があったものとみなして、延滞税等に関する規定を適 用するほか、これに伴う所要の措置を講ずる

(注)令和6年4月1日以後に行うダイレクト納付の手続について適用する

③ 平成28年熊本地震による被災代替家屋に係る固定資産税及び都市計画税の軽減措置について

引続き適用できることとする